(原标题:券商热议平准基金!海外市场有何借鉴?)

近日,继中央汇金出手增持四大行、央企领衔数波回购增持潮之后,“平准基金”在业内的讨论度再次升温。

10月20日,国信证券非银分析师孔祥发布研报《平准基金启示录》称,平准基金是股市困境时期扭困的重要工具,往往在核心指数持续下跌达35%时启动。国金证券张弛策略团队则在10月16日的策略报告标题中直言“东风何在?呼吁平准基金加快落地”。

除了上述研报之外,近期包括东吴证券、华鑫证券、中信证券等多家券商研究所研究团队,均发布报告对“平准基金”在海外实践的历史进行回顾与梳理,探讨其可行性与带来的借鉴,中泰证券首席经济学家李迅雷亦在9月份以来两度公开表示赞成推出平准基金。

券商分析师积极建言献策

东吴证券宏观陶川团队认为,从海外和历史的经验看,提振股市信心、推动股市发挥经济“晴雨表”的作用,平准基金不失为一种“四两拨千斤”的政策手段。

华鑫证券分析师杨芹芹在研报中表示,平准基金资金来源主要包括政府、银行、证券公司、保险公司、信托公司、上市公司等。入市买入资产主要包括大盘蓝筹股、债券和ETF等。一般而言,平准基金的存续期间都超过了一年,通常会在股市处于上涨行情、基金获得一定盈利的情况下退市,以避免损害股市的稳定性。

对于平准基金的适合规模,中信证券研究分析称,结合市场实践,平准基金的规模多在总市值的3%~6%之间。券商中国记者按此推算,截至2023年10月20日收盘,A股总市值为76.67万亿元,如果真的设立平准基金,规模预计在2.3万亿元~4.6万亿元。

东吴证券还总结了三大海外经验:第一,相较于常态化的“平准基金”,相机抉择式的资金干预效果会更好;第二,“平准基金”入市需要“门槛”和“择时”,股票跌幅大、市场陷入非理性的资金外流恶性循环、其他常规政策效果有限以及交易量低迷是出手的重要条件;第三,平准基金依旧只是过渡手段,务必速战速决,甚至不惜规模,一旦战线拉长,政策效果和信誉都会大打折扣。

国金证券策略首席张弛亦在研报中呼吁“平准基金加快落地”。张弛分析,三季度以来国内经济已经逐步显现出筑底迹象,且复苏动力亦在逐步增强,A股表现仍旧彷徨不前。回顾历史,从“政策底”到“估值底”到“盈利底”到最终“市场底”的确认,往往对应两个核心要素:一是“宽货币”到“宽信用”必然是传导通畅,将有利于释放增量流动性,对“估值回升”形成支撑;二是国内经济筑底回升,往往伴随着房地产投资明显回暖。

张弛称,本轮A股“市场底”虽现,但未见明显反弹。展望后市,9月居民中长期信贷改善将有利于抑制房地产风险加剧,缓解投资者对国内经济潜在风险的担忧,进而强化基本面复苏的可持续性逻辑;然而“M1%-短融%”(M1增速-短融增速,代表市场的流动性剩余)未见明显改善,意味着估值扩张动力依然不足。为此,国金证券呼吁“平准基金”加快成立,为市场注入增量流动性,方可促使A股市场表现回归更为理性的基本面逻辑。

以海外实践为鉴

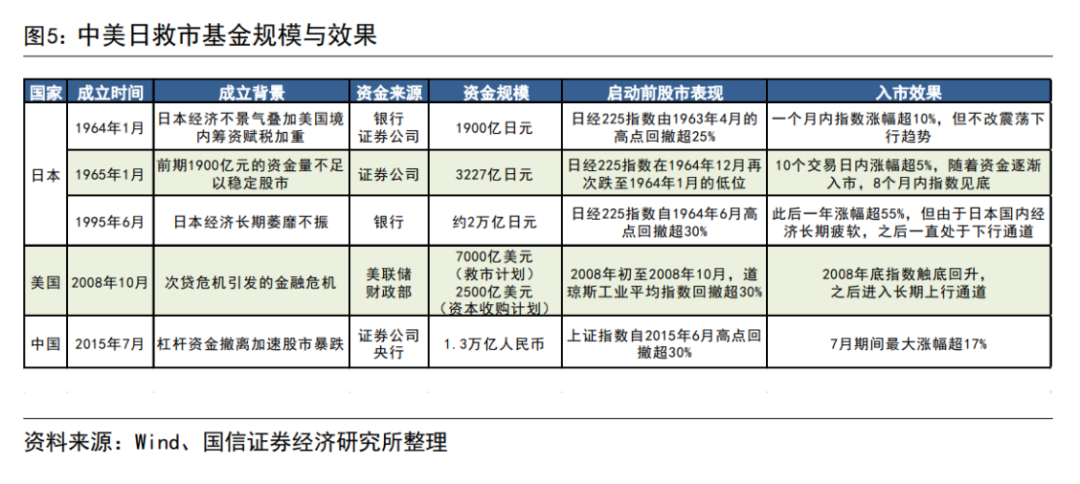

根据国信证券研报的梳理,从海外实践来看,东亚日本、韩国、中国香港、中国台湾等经济体使用过平准基金,而在欧美等更为成熟的资本市场则较多表现为一揽子救市手段的“类平准基金”。从效果来看,短期内,平准基金的入市效果主要取决于资金规模和估值水平,长期不改变市场运行节奏。

国信证券特别指出,平准基金的设立有其合理性,但应避免投资过程中的潜在道德风险。结合境外尤其是美国、日本、中国香港地区经验,需要审慎设计平准基金的募资、入市与退出机制。比如为规避救市潜在的道德风险,当前买入宽基ETF优于选择个股,同时恢复市场正常融资功能,如逐步恢复IPO节奏,估值修复后恢复正常套保和减持,实现交易与融资活跃。比如参考2015年救市经验,探讨各券商和证金公司出资买入的股票委托给专业机构管理,引导市场预期后,允许其择机卖出。

东吴证券宏观陶川团队整理分析了历史上日本、韩国、中国台湾、中国香港以及美国的“平准基金”入(股)市的经验。

以日本为例,东吴证券研究指出,日本股市的干预基金特点相对鲜明,其设立时间较早、下场救市次数也较多,且存在央行直接注资举措。日本分别在1963年、1995年、2010年3个时期启动平准基金或更直接的方法救市。其中,1995年6月日本政府组织银行业成立股市安定基金,投入资金约2万亿日元,刺激之后日经225指数年内基本抹平跌幅。

再来看韩国,韩国股市历史上四次危机均有平准基金护市。韩国平准基金设立后曾多次抑制股市的剧烈下跌,应对相对迅速,救市资金入市后生效也相对较快。最近的一次是2022年新冠疫情叠加美联储加息,韩国股市持续走低,截至9月防控放开时 KOSPI指数年内已累计下跌25%,韩国金融部门10月出台了一揽子救市对策,包括购买公司债券和商业票据,并重启股票市场稳定基金,韩国股市于当月企稳。

中信证券也根据海外实践总结出三点结论:第一,大规模平准基金常在应对危机和恶意做空时推出,小规模平准基金运用得当也能取得较好效果;第二,在经济增速筑底期和复苏期推出的平准基金效果往往较好;第三,平准基金的推出如果搭配一揽子货币财政政策,则有助于促进经济现实和市场预期的良性循环,达成更好的效果。

李迅雷谈稳预期:除了平准基金,也需要财政发力

中泰证券首席经济学家李迅雷亦赞成推出平准基金。早在今年9月5日,李迅雷就在其公众号上发布《政策工具箱里究竟还有哪些工具》一文,其中提到“可以考虑设立市场平准基金,先从外汇储备资产中拿出一部分配置港股做起,再逐步把增持扩大到A股市场”。

李迅雷指出,当市场出现过度恐慌或非理性下跌的时候,平准基金可以起到市场稳定器的作用,也有利于引导市场进行价值投资。平准基金最成功的例子当属香港特区政府1998年动用外汇基金,对国际金融炒家展开一场成功的阻击战。到2001年为止的32个月中,香港特区政府当时动用的平准基金已经尽数回笼,同时还赚回1100多亿。

值得一提的是,日前李迅雷参加新经济学家智库组织的研讨会中围绕“活跃资本市场的标与本”进行研讨,亦谈及他对平准基金的看法。

李迅雷表示,对于平准基金,“我完全赞成,即一定要带动市场人气,有利于提高我们的预期,吸引外资进入,因为A股市场的股息率水平也不低了,平均股息率是2.5%左右”。但李迅雷认为,平准基金只是治标。

李迅雷谈到,当前面临的问题在于,一是房地产处于下行周期中,二是出口这个引擎开始减速。此外随着人口老龄化的加速,随着经济周期的下行,结构性的矛盾的不断地显现出来,因此李迅雷建议优先发展服务业,因为服务业能够解决更多的就业。

李迅雷还表示,除了资本市场需要有平准基金之外,财政还要发力,财政上面需要国家来引领投资的,拉动投资增长,这能够让大家预期趋稳。

“回顾历史,有个特点就是当PPI为负的时候,民间投资通常是负增长的,所以当前应该让PPI起来。PPI起来的核心是在于要增加需求,增加需求的话,就要增加消费,要增加居民收入,所以财政要发力,不仅是要支持投资,还要支持消费,一定要把影响经济和人们信心的核心因素给抓住。”李迅雷谈到。

谈及资本市场的“本”,李迅雷认为,现代化产业体系都是链长制,产业链、供应链要健全,而且基本是央企来当链长,因此重头应该要提高央企的核心竞争力。“企业的竞争力提高了,估值就能上去,指数也能上去,因为大市值央企对指数的影响都是很大的。”

校对:王蔚

本文网址:http://www.yqlinks.cn/luyixian/2272483.html ,喜欢请注明来源周口新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。